里斯战略定位咨询:4000亿增量背后的茶饮品类创新机会

2021年6月30日,里斯战略定位咨询在FBIF2021食品饮料创新论坛现场发布《4000亿增量背后的品类创新机会——2021中国茶饮市场报告》。报告指出,2020年中国茶饮市场规模达4033亿,预计未来五年市场容量接近8000亿。据研判,茶饮市场正在原叶茶、即饮茶和现调茶饮三个品类赛道不断分化,其中现调茶饮成为了近五年中国茶饮市场的主要增长动力,也将成为未来五年市场增量的主要来源,市场占比接近一半。这三大品类分别处于工厂时代、市场时代和心智时代,根据所处阶段的不同需要采取不同的品类创新方法。报告还指出了茶饮市场的品类发展路径,并指出中国茶饮市场依然存在六大品类创新战略机会。

根据里斯咨询对茶饮的品类研究发现,茶叶形态是茶饮品类的第一分化标准,根据不同的茶叶形态,饮用方式也有所差异,同时也推动了茶饮市场往原叶茶、即饮茶和现调茶饮三个品类赛道的分化路径。2020年中国茶饮市场规模达4033亿人民币,近五年复合增长率7.2%,预计到2025年,茶饮市场总规模将达到7645亿人民币。

里斯战略定位咨询中国合伙人肖瑶分别对三个品类赛道进行了分析和预判,她认为,“受益于消费升级和高客单价,现调茶饮成为了中国茶饮市场增长最快的赛道,也是近五年茶饮市场的主要增长动力。在资本的加持下,未来五年现调茶饮将继续维持快速增长的势头。”而原叶茶近五年市场体量平稳增长,未来会有更多新品牌入局,有望通过不同方向的创新拉动市场增长,为品类增加活力。即饮茶近五年的复合增长率几乎为零,行业整体竞争趋于同质化,增长放缓的疲软态势,亟需找到新的增长极。

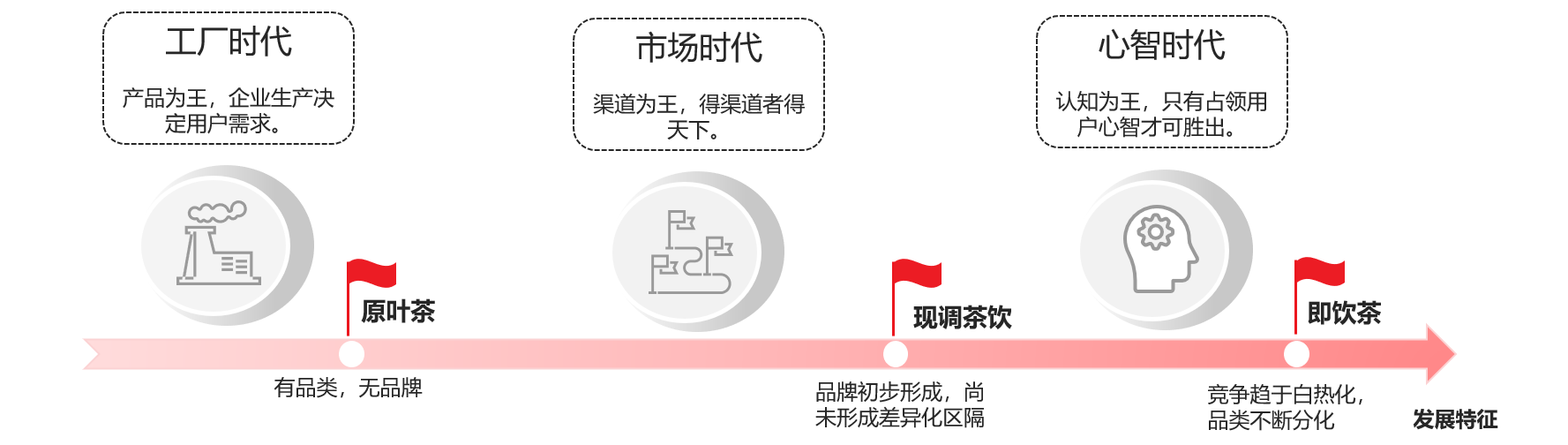

根据里斯战略定位咨询对品类发展阶段的研究和洞察显示,所有品类的发展都会经历工厂时代、市场时代和心智时代三个阶段。“心智是商业竞争的终极战场,所有品类终究会发展到心智时代,而品类所处阶段的不同决定了各自差异化的发展趋势。”肖瑶指出,通过对细分茶饮市场的复盘,原叶茶、现调茶饮、即饮茶目前分别处在不同的阶段,这也暗含了各自品类当前不同的竞争重心。

尽管历史悠久,但原叶茶目前仍处于工厂时代,在认知中,价格是传统原叶茶心智阶梯排序的第一标准,因此传统原叶茶一直在心智阶梯中处于高位;但新锐原叶茶品牌正在通过技术创新、营销创新吸引流量,逐渐进入消费者心智。“原叶茶企业亟需突破产业链‘缺乏工业化、标准化运作’的困局,通过持续的创新吸引年轻人,打造细分品类的专家品牌。”肖瑶认为。

不同于原叶茶,现调茶饮品类已完成了从工厂时代到市场时代的阶段,将从跑马圈地的市场时代转向认知主导的心智时代。其发展路径统一围绕“茶、奶”持续进行原料升级,“真材实料”、“产地优势”、“天然成分”直接导致了现调茶饮心智地位的差异。尽管目前现调茶饮门店依然在高速扩张,但产品趋于同质化,亟需建立品牌认知。

而即饮茶则已经进入了心智时代。中国是全球第一大即饮茶市场,历经20余年发展,开始向高端转移。一方面产品不断围绕原材料进化,另一方面品类持续分化,新品牌不断诞生。随着消费者对健康化、功能化需求的不断增加,驱动了即饮茶品类开始不断分化,分化出无糖茶和功能茶,新品牌也将不断诞生。

“在茶饮市场中,品类有这两大发展路径:顺应品类自身的发展阶段,把握发展趋势,推动品类创新;借鉴成长性品类的发展路径,通过创新建立心智认知,最终将心智资源转化为市场份额。”肖瑶总结道,鉴于茶饮市场的三大细分品类处在不同的发展阶段,因此,各个品类应顺着竞争重心的转移趋势,进行技术创新、产品创新和运营创新。

在这样的判断基础上,肖瑶认为,中国茶饮市场存在着以下六大品类创新战略机会:中国茶饮的全球品牌机会、现调茶饮即饮化、无糖茶饮本味化、单一口味向多元口感转化、原叶茶的高端化、原叶茶的年轻化。“尽管受到疫情影响,2020年中国茶饮市场总量略有下滑,但依然有不错的市场潜力。对茶饮而言,尽管原叶茶与即饮茶近年来趋于稳定,但从现调茶饮品类中我们看到了品类创新的爆发力。创新推动品类分化和新品类的诞生,创新性更强的品类具备更高的心智份额,最终驱动市场份额的不断增长。”肖瑶总结道。