携手云酒头条,里斯咨询在AIIC 2023酒业创新与投资大会上发布《区域白酒突围战——中国白酒行业报告》

里斯品类创新战略咨询联合云酒头条,在AIIC 2023酒业创新与投资大会上发布了《区域白酒突围战——中国酒类品类创新研究报告》。报告指出,受经济环境、消费量以及库存量等终端需求因素影响,白酒行业几乎每十年会经历一次为期 3-5年的周期性调整,并且在每一轮调整期内,都会经历品牌行业地位的更迭。随着第三个十年发展期步入尾声,行业调整期的威力正在逐步释放,压力之下,挑战与机遇并存,白酒行业将迎来3-5年的品牌突围期。

根据里斯咨询对白酒的品类研究发现,基于过往白酒行业十年一个大周期的发展规律来看,从1990到2002年汾酒和五粮液两强争霸 , 到2003到2015,“五茅剑”到“茅五泸”的三甲之争,每个周期内都会有品牌把握住行业调整期的市场机遇,突出重围,实现行业地位的更替轮换,重塑白酒行业竞争格局。

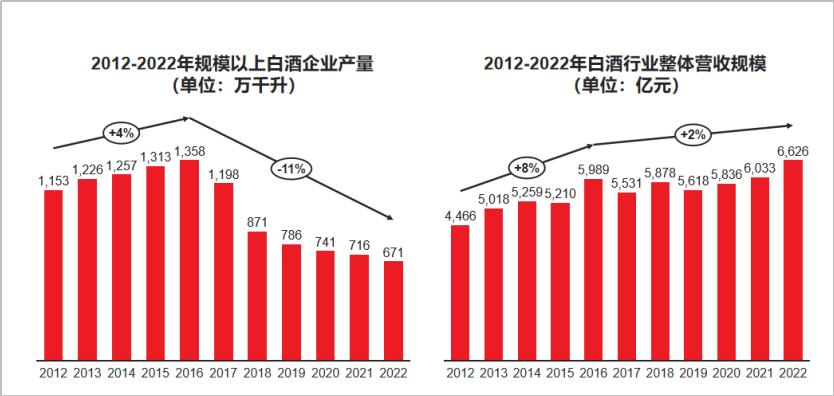

从2016年开始,茅台在白酒品类中实现了遥遥领先,二线品牌则陷入混战。里斯品类创新战略咨询中国区副总裁冯华青表示,“白酒行业近几年呈现'量减价升'、'量减利增'的态势,今年市场情况则更加复杂,营收下降的同时提价的增长策略也遇到市场阻碍,这标志着白酒市场进入调整期。回顾历史,危局中也往往蕴含机会,我们相信在未来五到十年,白酒第一及第二阵营竞争格局还会迎来巨变。”

据研判,所有消费者都认为全国品牌优于区域品牌,不论在品质、知名度和热销度上都更有优势。“成为全国品牌”是各大白酒品牌穿越周期的重要法宝。里斯咨询调研的全国品牌评估模型,从行业维度和认知维度入手,扫描了符合以下五大标准的酒企,即品牌市场规模80亿以上、省外营收占比超过50%、全国6个以上核心白酒消费城市认知度超过50%、在北上广三大高势能城市中任意两个城市认知度超过50%、在所处品类内认知地位排名前三,达到行业领先水平,目前已达到全国白酒品牌标准的品牌是:茅台、 五粮液、洋河、汾酒、泸州老窖、习酒、郎酒以及剑南春。

为更好展现中国白酒品牌发展的全貌,挖掘具备极大发展能量的潜力“预备军”,通过对全国各省市、各渠道、各体量白酒企业进行深度扫描和调研后,本报告独家披露了市场上第一份,囊括上市、非上市中国白酒品牌的白酒企业营收2022年营收总榜。榜单数据显示,20家酒企2022年营收突破50亿元大关,36家企业则迈入20亿元阵营,10亿元以上的酒企共有65家。其中,企业营收在20亿元以上的榜单中,云门、叙府酒业和双沟位列增速前三甲,其增速分别达到150%,79.94% 和 79.07%。报告指出,营收在50亿~100亿元的9 家区域白酒企业:西凤酒、顺鑫农业、金沙窖酒、今世缘、白云边、舍得酒业、珍酒李渡、迎驾贡酒、口子窖名列,或将成为最有潜力突围全国的区域品牌。

冯华青认为,步入竞争最为激烈的心智时代,成千上万的优质产品、过载的信息传播之下,过往打法已经失效。区域品牌想要穿越行业周期,突围全国,就必须厘清误区、把握趋势,通过在消费者心智中开创一个差异化的新品类,才有可能在极度内卷化的白酒市场中向全国突破,实现行业地位的进一步跃升。他表示,“白酒作为传统的中国饮品,具有非常悠久的历史和文化底蕴,其创新面临着很大的挑战。我们希望通过回顾行业历史发展规律,深入调研一线数据,为酒企未来的品类创新提供可指引的启示。”

冯华青也分享了里斯咨询在行业调研中观察到的战略误区,正高速发展的区域品牌想要穿越行业周期、突围全国,就必须首先避开“以地域小众,冲击全国大众”“无高端,不全国”“多头出击,认知不清”“无文化,不白酒”“买买买,区域 + 区域≠全国”这五大误区。此外,报告还研判了白酒行业的五大品类创新方向。

其一,聚焦新趋势、抓住渠道创新与健康化的机遇。多年来,白酒行业一直固守在最传统的经销 模式之下,而随着人们购买渠道和购买习惯的改变,白酒品类也存在基于新兴渠道开创全新品类的机遇。此外,白酒品牌若想把握住健康化的趋势机会,应该顺应消费者认知,打造出可信 可证的“能减少对身体伤害的白酒”全新品类,如借助中医“药食同源”的认知,或 利用技术创新解决现有白酒不健康痛点的白酒等等。

其二,聚焦技术突破点:通过各技术突破,解决老品类的痛点。对于企业而言,技术突破能够带来行业的变革,一种重要的技术突破,解决老品类的痛点,往往会给行业带来创新的机会。诸报告引用了韩国真露和日本獭祭两大案例,作为技术创新的借鉴。

其三,推动品类分化的机会,抓住酱香型品类分化的机会。回顾浓香与清香白酒品类的发展历程,在香型品类发展的成熟阶段,均存在围绕 香型持续分化的品类创新机会。浓香型基于产地,分化出了口感浓烈的川酒和口感绵柔的苏酒;清香型白酒以山西省为发祥地,进一步分化出了山西的大曲清香、北京的麸曲清香、云南的小曲清香等。按照品类的发展趋势规律,酱香品类 也存在基于香型进一步分化的品类创新机会。

其四,抓住酱酒强势背后的弱势,对立开创全新白酒品类。随着高度数、口感冲击力强的酱香品类逐渐成熟,白酒行业存在对立酱香诞生的全新香型品类机遇。根据调研,目前有 66% 的消费者认为酱香酒的强势不过是受到茅台品牌的带动,实际在口味上冲击力过强,酱味过重,导致难以接受酱香白酒。对于 后继品牌而言,若能把握酱酒这一强势背后的弱势,开创全新香型品类,将有机会获得突破性发展机遇。

其五,开创以米香型白酒为例的“市场上有,心智中无”的品类机会。报告认为,米香型白酒存在品类创新机会,但品牌需克服代表品牌三花酒喝后易头疼的负面口碑。通过技术改良和认知重建的方式打造米香型白酒品类创新,真正帮助米香型白酒从区域小众走向大众,成为下一个全国性白酒新品类。