强敌环视之下,无糖茶破局之路在何方?

分析师 蓝怀瑾

里斯品类创新战略咨询

背景

2011年,农夫山泉推出了中国第一款无糖茶一东方树叶,一度被评为“最难喝”的饮料,而在农夫山泉2023年中期报告中,无糖茶饮东方树叶与茶π一起为农夫山泉带来了52.86亿元的营收。品类是隐藏在品牌背后的关键力量,东方树叶的业绩大涨离不开其所属的无糖茶趋势性品类的高速增长。

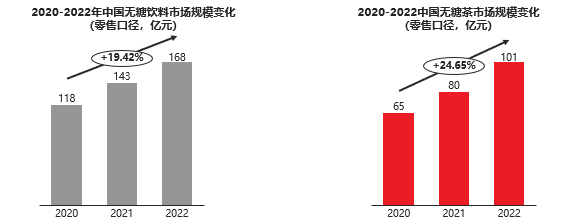

近年来,随着消费者健康意识的提升,越来越多的消费者在茶饮选择上开始关注减糖、控糖,无糖饮料开始快速增长,其中无糖茶的成长更快,近三年复合增长高达24%,增速超过无糖饮料大盘。

▲数据来源:里斯根据艾瑞咨询信息整理

无糖茶成了今年饮料新品中最火的品类。根据统计,2023年41款茶饮料新品中,无糖茶的创新超过6成,总计有18个品牌推出25款无糖茶新品、36种口味。

风口之下,大小企业纷纷入局。

今年统一茶里王推出了生榨绿茶,康师傅推出纯萃零糖高山乌龙,怡宝推出了全新升级的佐味茶事,哇哈哈推出了KellyOne·一茶,东鹏推出了乌龙上茶,元气森林推出發茶金桂普洱无糖茶,喜茶推出了空茶玄米大麦饮。除了饮料品牌之外,乳品、食品、啤酒品牌也开始进军无糖茶市场,伊利推出旋盖式伊刻活泉现泡茶,盼盼推出了玄米大麦茶,青岛啤酒基于其在大麦原料和技术上的优势和积累推出优活家大麦茶……这些产品只是无糖茶赛道的冰山一角,还有更多的企业源源不断的入局,进一步推动无糖茶品类发展。

▲图片来源:网络

尽管现在的无糖茶市场竞争白热化,但还远没达到竞争格局的终点。

参照日本市场,中国无糖茶市场最终将有望成为800亿乃至近千亿的赛道,并诞生3-4个数百亿级的玩家。

由于日本无糖茶市场已经较为成熟,因此它的市场发展轨迹可以起到很好的参考作用。日本无糖茶品类经历了3个发展阶段:

第一阶段是品类导入期。日本的无糖饮料同样起源于健康意识的提升。1985年,伊藤园发明了世界上第一个罐装绿茶,并正式发售,此时无糖茶占比仅2%,这一阶段无糖茶发展背后的驱动因素是对于有糖饮料的替代。

第二阶段是快速发展期。1990年伊藤园推出世界上第一个PET瓶装绿茶,此后三得利、麒麟、可口可乐等一众企业纷纷布局无糖茶赛道,推动日本无糖茶的发展进入了快速发展期,历经约十年快速爆发的过程,无糖茶在即饮茶市场的品类占比从2%提升到了25%。

第三阶段是品类成熟期。1995年后日本无糖茶市场增长放缓,进入平稳发展的阶段。

参照高阶市场的无糖茶占即饮茶市场的比重来看,未来中国的无糖茶市场还有很大的发展空间。基于2022年数据,国内无糖茶在即饮茶市场中占比不到8%,对应日本市场的发展阶段来看,目前中国无糖茶市场的发展仅在品类导入期,且国内无糖茶的占比与澳大利亚的50%以上、日本的70%以上相比差距较大。

在饮品健康化的趋势下,无糖茶对于有糖茶的品类替代将会继续发展,且无糖茶在不含糖、口味不厚重的同时还有茶的甘甜,对于部分消费者而言可以成为瓶装水的替代,在这两类需求的推动下,中国的无糖茶市场最终有望达到800亿乃至近千亿的市场规模。

在日本无糖茶市场的发展过程中,诞生了4个无糖茶的大玩家。开创无糖茶品类的伊藤园Oi Ocha无糖茶品牌销售规模超百亿元,占据日本无糖茶市场约3成的份额;三得利旗下与京都老字号茶叶店合作的伊右卫门品牌实现了近百亿级销售规模,占据日本无糖茶市场约2成的市场份额;日本可口可乐开发的凌鹰品牌以及麒麟的午后红茶目前销售规模均超50亿元,各占据约1成的市场份额。

中国目前的茶饮料市场已然是日本的两倍有余。在中国这样大的市场,伴随着无糖茶高速发展的东风,理应也有足够的品类创新机会,并依托品类的力量诞生3-4个数百亿的玩家。

而如今国内无糖茶市场的竞争情况是东方树叶和三得利两个玩家占据市场约七成的销售规模,新入局的玩家虽多,但鲜少有新品突围,国内的糖茶市场迟迟未能现排名第三的品牌。但这并不意味着无糖茶的市场不存在新玩家的机会,中国无糖茶市场还远远未达竞争格局的终态。究其原因,现有玩家并未突围是因为他们大多只是采取简单的跟随策略,缺乏真正意义的品类创新,并未绑定具备长期发展价值的品类。

复盘整个饮料市场的发展,所有的成功品牌都是立足于成功的品类。而成功的品类,则是立足于消费者心智的品类创新,创造全新需求或是解决老品类的痛点。

在创造全新需求上,佳得乐开创了补充运动时消耗的水和电解质的运动饮料;红牛开创了补充能量、提神醒脑的功能饮料;养乐多开创了乳酸菌饮料;王老吉开创了凉茶饮料……

在解决老品类痛点上,农夫山泉开创了比纯净水更符合人体健康需求的天然水;元气森林对立传统气泡水含糖量高、不健康的痛点开创了无糖气泡水;OATLY对立动物奶导致的乳糖不耐受、生产不环保的痛点开创了燕麦奶……

反观上文所述的一众新品,有的只是推出了个别新的口味,企图基于市场风口分一杯羹;有的宣传原料好、茶味甘,或是宣传萃取和锁鲜的技术,企图给消费者提供更好的无糖茶产品,但在产品层面并没有给消费者新的感受和体验,也没有直击现有的无糖茶品类的痛点。对于这些无糖茶新品牌而言,如果不能开创并主导一个真正有价值的品类,极容易沦为风尚化的产品,难以进入消费者的心智。

新品牌该如何做

才能在无糖茶市场中实现突围?

企业竞争的终极竞争方法是开创新品类、成为品类代表。里斯咨询推出了全球首个品类创新思维模型,其中品类创新有三大洞察:

市场洞察

即发现市场上潜在的需求或者空白。可结合新趋势、高层级市场的发展历史、消费者的变化以及渠道成本等去观察、去发现创新的机会。

以“关注高层级市场的发展历史”为例。纵观日本的无糖茶市场发展,经历了从强调无糖到好喝的无糖的演变,最终进入功能性无糖茶的时代。最早的时候,无糖茶是健康趋势下,对立不健康的有糖饮料而产生的产品,最初仅仅是满足无糖的需求。后来人们开始期待好喝的无糖茶,并且随着无糖茶企的进一步内卷,新的品牌开始在无糖茶的功能性发力。

基于里斯过往的消费者调研,不好喝、苦涩的口感是消费者对目前的中国无糖茶产品提及率最高的痛点,对于下一阶段的中国无糖茶发展来说,好喝、不苦涩是潜在的创新方向。

技术洞察

新技术往往会解决老品类的一些问题,成为品类创新的切入口。比如麒麟在2000年在原料、工艺上进行创新,使用含有大量茶氨酸的玉露和冠茶茶叶,并添加生茶叶提取物,使绿茶饮料更具茶的鲜味和甜味,开创生茶品类,成为当年日本软饮料市场上最畅销的产品,解决了当时的日本无糖绿茶饮料苦涩味道偏重的痛点。

心智洞察

即发现消费者心智中的空缺机会,去抢占这个空缺,进而打造新品类。

我们需要洞悉的是无糖茶的消费者关注什么?消费者想喝无糖茶的时候,他们想喝的是一款怎样的无糖茶?目前的产品是否存在什么未满足的需求或痛点?

以三得利为例,基于口味的区别,不同消费者可能偏好特定的不同茶种,有的人喜欢红茶,有的人喜欢绿茶,有的人喜欢乌龙茶,三得利的成功正是基于茶种的分化,利用日本消费者 “乌龙茶是来自中国的最好”的认知,定位为“来自中国的正宗乌龙茶”,从而主导了无糖乌龙茶这一大品类,依托乌龙茶品类的力量实现快速发展。

再以日本第二大无糖茶品牌绫鹰为例,在伊藤园和麒麟生茶之后,绫鹰洞察到了新的痛点。当时的即饮无糖茶与日本消费者长期习惯的现泡壶煮茶的口味仍存在差距,于是绫鹰依托“像茶壶中现泡的绿茶”的定位,在日本无糖茶市场中成功突围,成长为如今的日本第二大无糖茶品牌。

此外,有的消费者喝无糖茶的时候存在提神的诉求,但有的场景下,比如夜晚,提神的功能恰恰成为了无糖茶的痛点,阻拦了部分消费者选择无糖茶,这也是为什么不含咖啡因的大麦茶正快速成长为日本第二大茶种的原因。

结语

综上,中国无糖茶市场最终有望成为800亿乃至近千亿的赛道,并诞生3-4个数百亿级的玩家,新品牌在竞争激烈的无糖茶市场中突围的最佳方式在于开创并占据新的品类,聚焦打造有价值的品类创新,才能确保品牌能够持续地成长。