里斯洞察

区域白酒突围战

——

中国酒类品类创新研究报告

区域白酒突围战

——

中国酒类品类创新研究报告

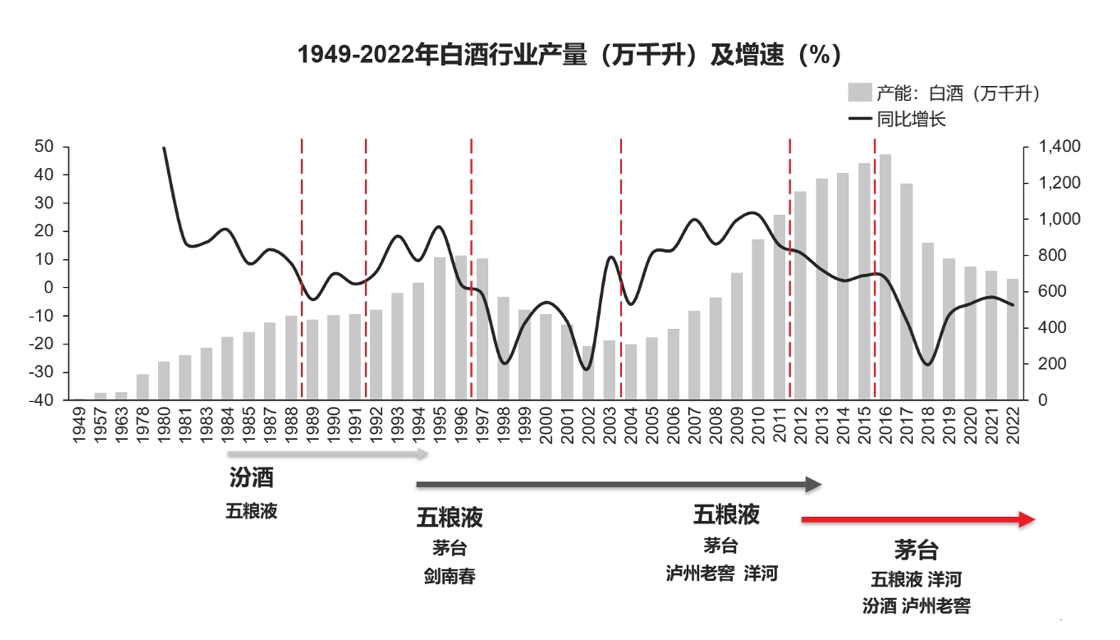

第三轮行业周期性调整来临,白酒行业将迎来变革机遇

受经济环境、消费量以及库存量等终端需求因素影响,白酒行业几乎每十年会经历一次为期3-5年的周期性调整,并且在每一轮调整期内,都会经历品牌行业地位的更迭。

基于过往白酒行业十年一个大周期的发展规律来看,

- 第一轮行业周期

- 1990到2002年汾酒和五粮液两强争霸;

- 第二轮行业周期

- 2003到2015,“五茅剑”到“茅五泸”的三甲之争;

- 第三轮行业周期

- 2015到2025,随着第三个十年发展期步入尾声,行业调整期的威力正在逐步释放,压力之下,挑战与机遇并存,白酒行业将迎来3-5年的品牌突围期。

每个周期内都会有品牌把握住行业调整期的市场机遇,突出重围,实现行业地位的更替轮换,重塑白酒行业竞争格局。

下载报告

下载报告 中国白酒企业营收总榜

排名

品牌

地区

2022年营业收入(亿元)

1

贵州茅台

贵州

1241

2

五粮液

四川

740

3

洋河股份

江苏

301

4

山西汾酒

山西

262

5

泸州老窖

四川

251

6

习酒

贵州

200

7

郎酒

四川

200

8

古井贡酒

安徽

167

9

剑南春

四川

154

10

劲牌

湖北

≈100

11

西凤酒

陕西

84

12

顺鑫农业(酒类业务)

北京

81

13

今世缘

江苏

79

14

白云边

湖北

71

15

舍得酒业

四川

61

16

珍酒李渡

贵州

59

17

迎驾贡酒

安徽

55

18

口子窖

安徽

51

19

国台酒业

贵州

50

20

水井坊

四川

47

21

老白干酒

河北

47

22

双沟

江苏

45

23

酒鬼酒

湖南

41

24

稻花香(酒类业务)

湖北

40

25

董酒

贵州

35

26

仰韶

河南

32

27

金沙窖酒(金沙酒业)

贵州

30

28

钓鱼台

贵州

≈30

29

江小白

重庆

≈30

30

叙府大曲

四川

23

31

酣客君丰

贵州

22

32

丹泉酒

广西

21

33

金徽酒

甘肃

20

34

丛台

河北

20

35

四特酒

江西

20

36

扳倒井

山东

19

37

汤沟

江苏

19

38

避暑山庄

河北

≈17

39

伊力特

新疆

16

40

杜康

河南

15

41

宣酒

安徽

15

42

红川酒业

贵州

14

43

枝江大曲

湖北

13

44

黄鹤楼酒

湖北

13

45

古贝春

山东

≈13

46

金种子酒

安徽

12

47

远明酱酒

贵州

≈12

48

滨河九粮液

甘肃

11

49

岩石股份

上海

11

50

丰谷

四川

11

51

小糊涂仙

贵州

11

52

仙潭酒业

四川

10-20

53

金酱酒业

贵州

10-20

54

皖酒

安徽

10-20

55

河套王

内蒙古

10-20

56

容大酱酒

贵州

10-20

57

小角楼

四川

≈10

58

石花

湖北

≈10

59

泰山

山东

≈10

60

老村长

黑龙江

≈10

61

九江

广东

≈10

中国白酒增长王榜单

排名

品牌

地区

2022年营业收入

(亿元)

(亿元)

同比增速

1

双沟

江苏

45

150%

2

董酒

贵州

35

102%

3

叙府酒业

四川

23

80%

4

丛台

河北

20

30%

5

今世缘

江苏

79

23%

6

舍得酒业

四川

61

22%

7

迎驾贡酒

安徽

55

20%

8

酒鬼酒

湖南

41

19%

9

白云边

湖北

71

16%

10

老白干酒

河北

47

16%

11

珍酒李渡

贵州

59

15%

12

金徽酒

甘肃

20

13%

13

酣客君丰

贵州

22

10%

14

仰韶

河南

32

7%

15

西凤酒

陕西

84

5%

16

丹泉酒业

广西

21

5%

中国首份白酒企业营收榜(含非上市公司)

通过对全国各省市、各渠道、各体量白酒企业进行深度调研后,发布白酒行业第一份囊括上市、非上市企业的中国白酒企业的五大榜单

- 中国白酒企业营收总榜

- 中国白酒增长王榜单

- 中国白酒百亿潜力俱乐部

- 中国白酒50亿俱乐部(80亿预备军榜单)

- 中国白酒20亿俱乐部(50亿预备军榜单)

区域品牌全国战略的五大误区

目前几乎每一个品牌都在强调全国化战略,但鲜有品牌成功,这背后的核心原因和现有做法无法帮助品牌建立全国认知,里斯通过分析现有区域品牌全国化策略,认为企业存在五大误区。

误区一

以地域小众

冲击全国大众

由于省外消费者缺少对当地地域特色的认知基础,当区域白酒品牌开始朝全国市场发展时,区域品牌关键的任务在于顺应消费者认知,建立相比全国品牌能带来的可信、可证的差异化价值。

误区二

无高端

不全国

高端化成功的确是迈向全国化的强心针。但高价≠高端,有高端产品不代表是高端品牌。若品牌无法在消费者心智中坐实高端品牌认知,反而容易为追求高端错失品牌真正能把握的价格段机遇,影响品牌的全国化发展。

误区三

多头出击

认知不清

区域品牌相比全国品牌资源薄弱,缺乏战略主干、多头传播的打法,一方面从竞争上在任一市场都难以超越头部全国品牌,另一方面在消费端难以建立清晰认知及定位,长期发展动力不足。

误区四

无文化

不白酒

消费者以品类思考,以品牌表达。对于极为强调“文化属性”的白酒品类来说,文化只能起到加成作用,若品牌本身并未在消费者心智中建立稳固认知前,仅靠文化无法直接促成消费决策,亦不具备独占性,构建差异化竞争壁垒。

误区五

买买买

区域+区域≠全国

依靠收购极易形成“多而不强”的灌木型品牌架构。首先,同体量级别甚至更低级别的收购不仅无法为企业带来优质资源,反而导致集团品牌内耗;其次,缺乏主干品牌牵引,各品牌之间难以相互协同、合力发展,很难帮助集团旗下任一品牌跑通全国运营模型、获得整合全国资源的能力。

由于省外消费者缺少对当地地域特色的认知基础,当区域白酒品牌开始朝全国市场发展时,区域品牌关键的任务在于顺应消费者认知,建立相比全国品牌能带来的可信、可证的差异化价值。

区域白酒品类创新机会

聚焦新趋势

白酒渠道分化和健康化趋势

聚焦技术突破点

通过技术突破

解决老品类的痛点

推动品类分化

酱香酒品类分化的机会

反巨头

抓住酱酒强势背后的弱势

对立开创全新白酒品类