苹果止步,车圈炸了——2024中国车市五大预言

龙年伊始,汽车市场随即迎来一波价格战,比亚迪、五菱、长安、吉利、长城、奇瑞纷纷下场……预示着未来一年中国汽车市场必定硝烟弥漫。好巧不巧,苹果两天前宣布终止开展了十年之久的造车业务,一时间引发行业躁动。迷雾之中,车市会产生哪些变化呢?为此,笔者将立足品类创新的战略视角,为您带来2024年中国车市的五大预言。

图片来源:网络

同时,理想凭借没有里程焦虑的电动大6座,凭借一己之力成功地将被业内人士诟病为“落后技术”的增程式电动这一品类发展壮大,今天各路厂商纷纷加入增程式阵营,新的增程式电动产品层出不穷。如今问界的强势崛起,已经推动增程中大型SUV市场初步形成了问界+理想的二元竞争格局。

特斯拉则不言而喻,依托马斯克一直强调的“第一性原理”,通过不断的成本优化,为消费者带来售价逐渐下探的纯电动产品(model 3、 model Y)。

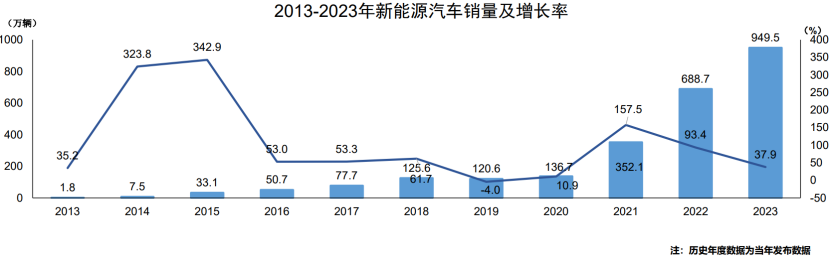

在市场领导者的带动下,新能源汽车市场的发展将继续保持强劲的势头,实现两个渗透:

一是产品加速渗透,为补齐在新能源市场的竞争力,传统汽车厂商将继续从产品入手,加大新能源产品数量的投放,各家燃油车产品和新能源产品比例的天平将发生倾斜;

二是市场加速渗透,无论是快消品还是耐用品,中国市场消费特征历来都有“抬头看”的现象,即下级市场望着上级市场。随着新能源汽车在一二三线市场的逐步渗透,下层级市场的消费者也会逐渐开始认知到电车在行驶品质、经济性、操控、智能化等方面的品类优势,伴随着下层级市场的换购潮,新能源汽车在下层级市场将继续收获新的增长空间。

因此笔者大胆预言,2024年中国新能源汽车的市场份额占比将毫无疑问地突破40%,甚至有可能冲击50%,形成与传统燃油车分庭抗礼的局面。

回顾23年车市,继GL8在MPV市场失守后,轿车市场成为合资品牌唯一一块没有丢失冠军宝座的市场,但在比亚迪秦的强势进攻下,日产轩逸和大众朗逸也只能艰难守擂,通过终端大幅的价格调整保住一二名的地位。

从小米汽车技术发布会后,围绕小米汽车的争议就从来没有断过。不同于网络上主流的观点,认为小米汽车的成败关键在于定价,能不能把价格打下来。从品类创新的视角我看到小米汽车存在的两大致命问题,由于缺少真正的品类创新,在品牌策略上也难以构建出强势的认知优势,以目前透露出来的成本结构来看,即使小米能够牺牲短期利润,将价格拉到网友预期的19.9万甚至更低,面临着各路竞品的夹击,笔者也依然预感小米第一款产品SU7将遭遇上市滑铁卢。

同时相比之下,反而传统主机厂商由于企业的历史积淀和既有的经营基盘,至少不会让消费者担心买了车以后品牌倒闭了无法维系售后服务。因此,新认知的建立就在悄然之间。在经过第一轮的角逐后,基本沿用传统品牌延伸推出新能源产品的传统主机厂也逐渐意识到推出专家品牌的重要性,在全新的品类中,只有专家品牌才能对抗专家品牌。于是各大厂商也纷纷孵化自己的新能源品牌,笔者将这类品牌称之为主流新势力品牌。

不知不觉中大家突然发现,相比新势力飘忽不定的销量表现,主流新势力正在稳扎稳打的实现销量的突破。除了依靠to B端市场迅速起量的广汽埃安,吉利的极氪,长安的深蓝,还有上汽的智己在调整定价策略后,也有逐渐企稳的趋势;更早一批如长城的欧拉,则凭借独特的女性定位,也能在细分市场站稳脚跟。28号奇瑞旗下iCAR品牌刚刚上市的iCAR 03也大有掀桌子的架势,直接将预售价拉低了2万,以搅局者的姿态进入到10-15万SUV的主战场,也充分体现了尹同跃董事长提出的“不客气了”一说。

后续奇瑞集团在新能源市场上还会投放什么重磅炸弹,值得期待。这一众主流新势力品牌,为新能源市场竞争的下半场,增添了不少看点。万亿汽车赛道里,显然也不是三五个品牌就能做到赢家通吃的。因此,只要战略得当,把握住细分品类机会的玩家,都有机会赢得各自的市场空间,在新能源时代占据一席之地。

2024年车市注定不会太平,套用马云先生说过的话:“今天很残酷,明天更残酷,后天很美好,但绝对大部分人会死在明天晚上,看不到后天的阳光。”笔者也希望通过合理的市场化竞争,让真正具备创新基因、拥有创新精神、投入创新技术研发和满足市场和消费者需求的优质企业,能够在一轮又一轮的竞争角逐中脱颖而出,带领中国汽车市场迈向新的高度。